目次

常に赤字体質の会社は3つの視点で改善すべき

今回の記事は利益がでない原因についてです。

この記事を特に読んでいただきたい方は「現在、会社の利益が出ていない経営者」、会社の現在ステージが「停滞期」及び「倒産寸前期」の経営者です。

会社の現在ステージ ⇒ 停滞期の記事はこちら、倒産寸前期の記事はこちら

会社経営をやっていると赤字は何度も経験するものです。

今回の記事は、一時的な赤字ではなく、毎月赤字になっている・利益が出にくい体質になってきている会社の経営者向けに書いています。それでは説明していきます。

利益がでない3つの原因

利益がでない原因は大きく分けて下記の3つです。

- 売上が少ない

- 粗利益率(粗利益)が低い

- 経費が多い

なんだ、そんな簡単なことかと思われた方もいらっしゃるかもしれません。

シンプルに考えると、利益がでない原因はこの3つしかないのです。

それでは次の章で利益が出ない原因の改善方法を説明してきます。

[ad#ad-1]

どこから改善していけばいいのか?

利益体質への改善の第1歩は「経費が多い」です。

経費と言っても会社にはたくさんの経費があります。

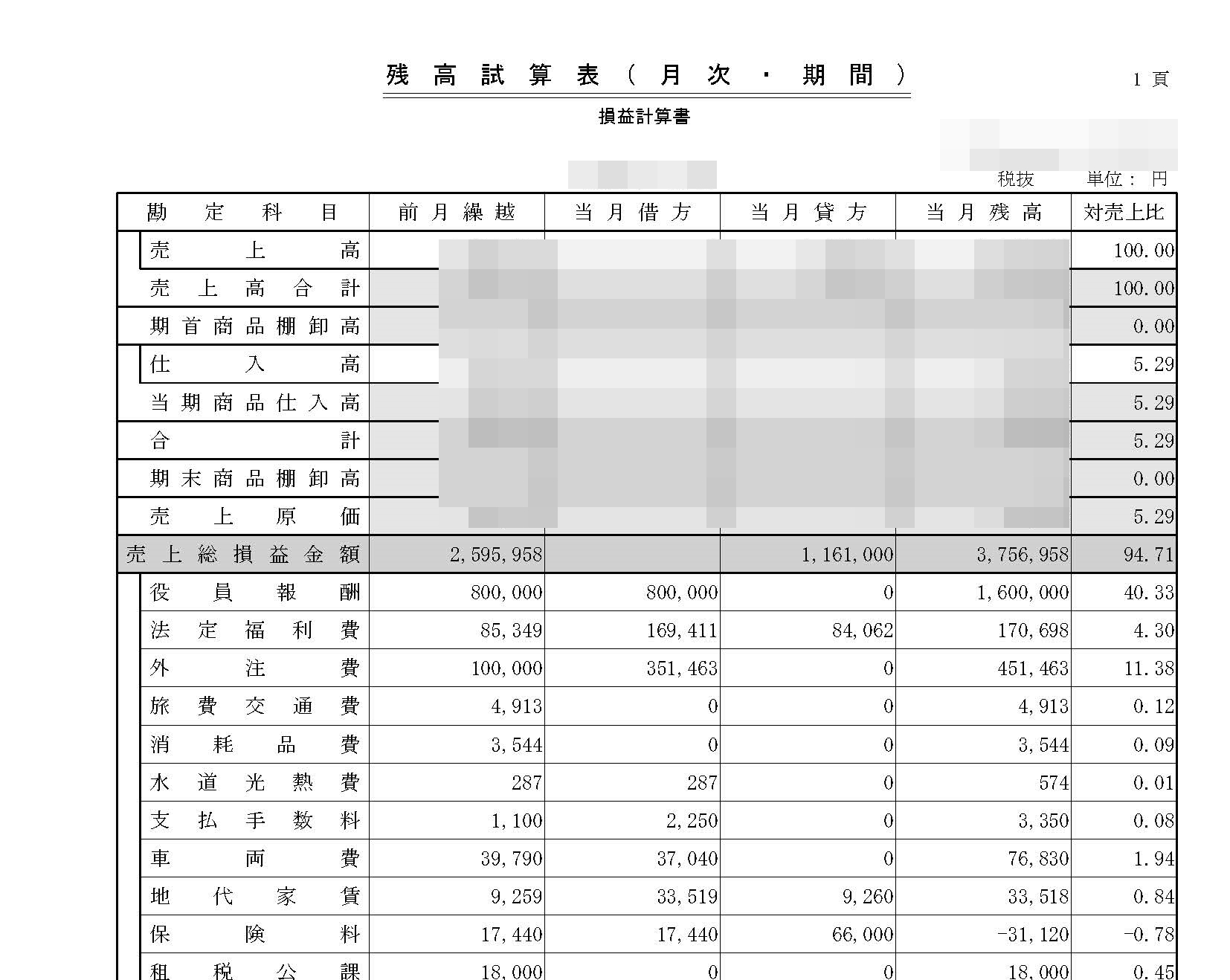

経費を削減していく順番は、試算表の損益計算書の販売管理費欄を見てください。

※下記画像では「役員報酬」から下が「販売管理費欄」です。

この販売管理費の欄は、重要度の高い順番に並んでいます。下の方には重要度の低い経費が記載されていますので、下から順番に経費削減を検討していくといいでしょう。

経費削減ができたら取り組むべき次のステップ

1番の「売上が少ない」と2番の「粗利益率(粗利益)が低い」は同時進行で考えて行きましょう。

売上が少ない原因

・売上個数が下がっている(客数が下がっている)

・売上単価が下がっている(値引、キャンペーン、クーポンなど)

・そもそも売れていない

売上が少ない原因はほとんどがこの3つに集約されます。

粗利益率(粗利益)が低い原因

・仕入価格の高騰(高騰分を売上に転嫁できていない)

・売上単価が下がっている(値引、キャンペーン、クーポンなど)

・万引き又は社内万引き等の不正が原因

粗利益率(粗利益)が少ない原因はほとんどがこの3つに集約されます。

原因を特定して対策を考える

売上の計算式は、売上個数 × 売上単価です。

粗利益の計算式は、売上個数 × 売上単価 × 粗利益率です。

両方ともに同じような計算式で成り立っていますね。

何を言いたいかというと、結局、売上をあげるのも粗利益をあげるのも、売上個数を増やすか売上単価を増やすかの2つしか方法はないということです。

この章のまとめ

・まずは経費削減をおこなう

・経費削減は試算表の損益計算書「販売管理費欄」の下から順番に行う

・次に売上個数又は売上単価を増やす方法を考える

[ad#ad-2]

売上個数と売上単価を増やす2つの大原則とは?

売上個数と売上単価を増やす方法は無数にあるので、ここでは紹介しきれません。

ここでは両者を増やす2つの大原則についてお話しします。

1、取り組む順番は「売上個数」から着手する

売上個数と売上単価、どちらが増やしやすいでしょうか?

それは「売上個数」です。売上単価を増やすのはお客様からすると「値上げ」になるので、お客様からすると気持ちよくありません。

まずは売上単価を増やすことを忘れて、売上個数を増やすことにしぼって策を考えてみてください。

2、新規客を増やすより、既存客を120%喜ばせる

売上個数が減っている(下がっている)又は売上個数が少なくなっている場合、単純に考えつくのが「広告」です。なんの戦略もなく広告を出すと燦々たる結果「惨敗」が待っています。

新規客を獲得したいのか、既存客に来て欲しいのかあやふやな広告は無駄な経費になります。

ゼロから1を獲得する新規客向けの広告か、1から2にするための既存客向けの広告か、赤字の時にどちらに経費を投入するかは火を見るよりも明らかです。

あなたのお店やあなたの商品を全く知らないゼロの新規客よりも、あなたのお店やあなたの商品を知っていて、1度買ってくれている既存客の方がハードルは低いので買ってくれる確率はあがります。

「広告」と言いましたが必ずしも「広告」じゃなくてもいいので、既存客を120%喜ばせることに経費をかけてみてください。広告にかける経費分を既存客が喜ぶ方法で還元してあげることでリピーターさんはあなたの会社(お店)の売上をあげてくれるようになります。

参考記事

不可能を可能にするウルトラCの融資交渉術!綿密な経営戦略が融資を可能にした小売店のケース/サムライアライアンス:青野社長

[ad#ad-3]