目次

来期の目標利益(当期利益)から目標経常利益と目標営業利益を算出する

利益から売上を逆算する計画作成のやり方は、一倉定先生(いちくらさだむ)が考案されて全国に広まった計画立案手法と言われています。

この記事では、一倉定先生の計画立案手法に従って、利益計画作成ツールを使って解説していきます。

まず下記の利益計画作成ツールを開いてください。無料で使用することができます。

★経営計画書作成ツール

利益計画作成ツール(スプレッドシート)

ダウンロード&コピー方法は下記をご参照ください。

★参考リンク

各種ツールのダウンロード(コピー)方法

※スプレッドシートはGoogle社が提供する無料で使用することができるEXCEL同等のツールです。

来期の目標利益を決める。フリーキャッシュフローが赤字にならない計画をたてる

1、まずは何も考えずに自分が希望する目標利益を決める

まずは何も考えずに自分がほしい利益を入力してみましょう。

入力する金額は税金を支払う前の利益、税引前の利益です。

入力する場所は、利益計画作成ツールの作成順①の来期の欄です。

2、借入金の元本返済を入力する

借入金の元本返済は利益から支払わなければなりません。

最低限、借入金の元本返済分は利益を残さなければならないということです。

来期の元本返済は年間で120万円(10万×12か月)あったとします。

ここで入力する金額は年間の元本返済金額の120万円を入力します。

入力する場所は、利益計画作成ツールの作成順②の来期の欄です。

3、減価償却を入力する

車や機械などの固定資産がある場合には、来期分の減価償却費を調べてみましょう。簡単なのは税理士さんに来期分の見積額を聞くのが早いです。

聞きにくい場合には、決算書の「販売費及び一般管理費の明細書」の中にありますので減価償却費を見つけてください。減価償却費が100万円あったとしたら、100万円×80%=80万円を来期の減価償却費としましょう。(80%はあくまで概算の数字です)

もう少し正確にしたい場合には、次の方法を使ってみてください。

決算書の貸借対照表の左側に有形固定資産という項目があると思います。

この数字に15%をかけると減価償却費の概算計算ができます。

決算書・貸借対照表:有形固定資産 × 15% = 来期の減価償却費

4、フリーキャッシュフローがマイナスになっていないか確認する

フリーキャッシュフローとは来期の目標利益から算出した来期手元に残るであろうキャッシュ(現金)のことをいいます。

フリーキャッシュフローがマイナスになっている場合、来期がスタートする前から手元に利益が残らないということになりますので、目標利益を見直すか借入金の見直しなどを行う必要があります。

来期の利益目標が決まったら下から順番に計画していき、目標売上を算出する

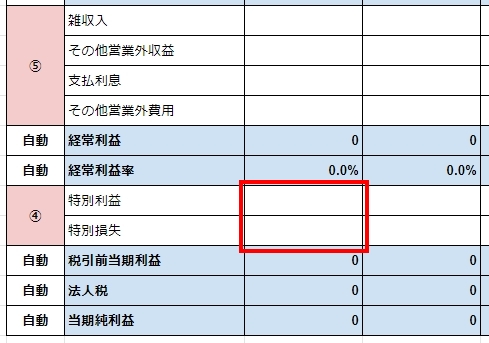

1、突発的な利益や損失を入力する

来期中に特別な利益や特別な損失が発生しそうな場合は、その予想金額を入れておきましょう。

たとえば事故などにより保険金が入る予定など、通常発生しないようなものが確定している場合は入れておきましょう。予測できない場合はゼロまたは未入力でOKです。

入力する場所は、「目標売上の算出」の下部にあります。

作成順の番号④の来期の欄です。

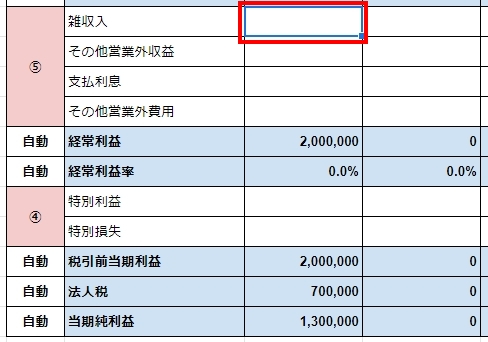

2、営業外の雑収入や借入金の利息などを入力する

ここまでの入力で目標経常利益が自動で算出されていると思います。

算出されている金額については、あとで検討しますので、いまは深く考える必要はありません。

ここで入力する項目は、営業活動以外で発生する雑収入などの収入や支出です。

たとえば自動販売機の収入や助成金収入、支援金収入などがある場合にはここに入力します。

借入金の支払利息やクレジットカードの決済手数料などもこちらに入力します。

自分で予測できない場合は、前期の決算書を見て同じ金額を入力しましょう。

この営業外収益、営業外費用についてはあまり大きく変動しない項目なので、前期と同額でも構いません。

入力する場所は、「目標売上の算出」の下部にあります。

作成順の番号⑤の来期の欄です。

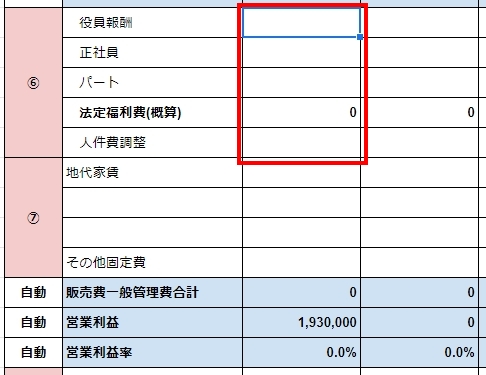

3、正社員やパートスタッフの人件費を入力する

ここまでの入力で目標営業利益が自動で算出されていると思います。

算出されている金額はあとで検討しますので、ここでも深く考える必要はありません。

ここで入力する項目は、人件費です。

人件費には役員報酬(社長の給料)も含めて、正社員さんやパートさんの人件費を入力していきます。

ここは重要な項目になりますので、しっかり考えて入力しましょう。

ここでは人員計画がなくても、だいたいの構想で結構ですので、これぐらいで行ってみようという大雑把な計画で大丈夫です。目標売上が算出されてから細かく細分化して人員計画に落とし込んでいきます。

入力する場所は、「目標売上の算出」の中ごろにあります。

作成順の番号⑥の来期の欄です。

・役員報酬:来期、自分が欲しい報酬金額

・正社員:正社員に支払う年収金額

・パート:パートに支払う年収金額

・法定福利費(概算):役員報酬と正社員の人件費額から自動計算します。

※パートさんを社会保険加入させてている場合には、「人件費調整」で金額を入力してください。

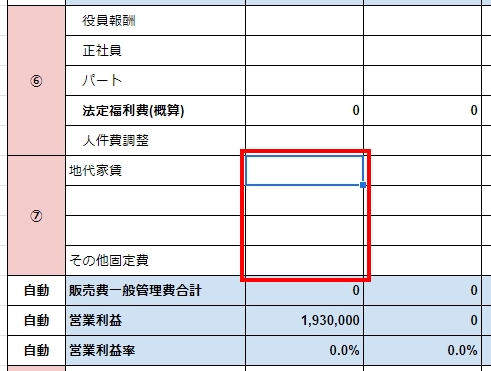

4、家賃や広告費などのその他の固定費を入力する

ここで入力する項目は、家賃や交際費、広告費などの固定費です。

会社によって重要な項目が違いますので、ここには年間で大きな費用になる項目を入力していきましょう。

たとえば年間の広告費が大きい会社の場合は、広告費を追加。

交際費を使用することが多い場合は、交際費を追加。

このように大きな費用のみを予算化し、固定費に入力していきましょう。

水道光熱費などの固定費は、その他固定費にまとめて入力しましょう。

入力する場所は、「目標売上の算出」の中ごろにあります。

作成順の番号⑦の来期の欄です。

5、粗利益率を入力して目標売上を算出する

人件費やその他固定費を入力すると、自動的に粗利益が算出されます。

粗利益は会計用語ではなく、正式には売上総利益といいます。

厳密には全く同じものではありませんが、製造業以外の業種は同じととらえて問題ありません。

ここで入力する項目は、粗利益率です。

粗利益率の算出方法がわからない方は次の6で解説しますので、そちらを読んでください。

粗利益率を入力すると、自動的に目標売上と売上原価が算出されます。

入力する場所は、「目標売上の算出」の中ごろにあります。

作成順の番号⑦の来期の欄です。

6、粗利益率の算出方法

粗利益率は「 粗利益 ÷ 売上 」で算出されます。

粗利益とは売上から原価を差し引いた最初の利益のことをいいます。

原価には人件費や水道光熱費などの工場で使用する経費は含まず、売上を作るために直接必要になる原材料のみが原価となることを覚えておいてください。

この原価のことを変動費といいます。

会社の経費にはこの変動費と固定費の2種類が存在します。

目標売上や労働分配率などの各項目を見直して検討する

ひとまず来期の計画数値がすべて埋まったら、全体を見直していきましょう。

最低限チェックすべきポイントは3つありますので、その3つをご紹介していきます。

1、目標売上の数値をチェック

目標売上は現在の身の丈から考えて高すぎないかどうかをチェックしましょう。

”目標は高くあるべき”と言われますが、高すぎずにホドホドの目標設定にすることが大事です。

身の丈にあわないことを目標にしてしまうと、無理に背伸びをしてしまい、本来見なければいけない顧客をないがしろになったり、思考が雑になりがちになります。

と言いつつも、目標売上は少し高めのほうが得るものが多いのも事実です。

目標売上はどうやっても無理!なレベルではなく、できそうかな?と思えるぐらいのホドホドにするのがいいと思います。

まずは目標売上を見て、会社の現状から見て無理しすぎずに達成可能かどうかを検討しましょう。

目標売上が達成不可能であれば、固定費や目標利益を修正して、目標売上を調整しましょう。

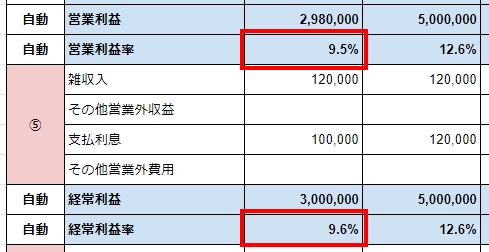

2、経常利益率、営業利益率の数値をチェック

経常利益率は目安を最低でも3%以上、できれば5%~10%は欲しいところです。

営業利益率も同様で10%以上は残らないと事業として先行きが不透明です。

この数値が低い場合、事業全体のビジネスモデルが構築できておらず、今後いくら働いても利益が残らないし、従業員の給料も上がらない悪循環に陥る可能性が高くなります。

下記の2ヶ所の数値をチェックしてみましょう。

3、労働分配率の数値をチェック

労働分配率は企業にとって重要な指標です。

利益計画作成ツールには労働分配率を2つ表示しています。

役員報酬を含むと含まない2つの指標です。

これは中小企業の場合、役員=社長であり、社長が従業員さんと同じく現場で働いていることもあるため、役員報酬と言えど現場で働いている社長の給料は労働に含めるべきという考えから、2つ用意しています。

●労働分配率(役員報酬含む)で判断するケース

ご自分が現場にでて従業員さんと同じ労働を行っている場合には、労働分配率は”役員報酬を含む”で判断してください。

●労働分配率(役員報酬含まず)で判断するケース

現場には出ずに社長として経営をしている場合には、労働分配率は”役員報酬を含まず”で判断してください。

★経営計画作成ツールまとめページ

経営計画を作成するためのツールをご紹介。初めてでもイチから作れる経営計画

売上目標計算のおすすめ本

売上目標を利益から逆算するやり方を解説した本でわかりやすく馴染みやすい、おすすめの本は「経営計画は1冊の手帳にまとめなさい:小山昇著」です。

利益から売上を逆算するというやり方は、もともと一倉定先生(いちくらさだむ)が考案されて全国に広まった経営計画立案の手法で、著者の小山昇さんも一倉塾で学ばれたそうです。

現役の社長が書いているだけに、社長の思考のツボがよくわかっておられ、読んでいてうなずくところが多い本です。

“まずはやってみる”ことからスタートする行動派の社長に向いている本と言えます。