貸金業者からの借入は絶対にしてはいけない

今回の記事は資金繰りについてです。

この記事を特に読んでいただきたい方は「資金繰りが厳しくなってきている人」「銀行から融資を断られた人」です。

お金を貸してくれるところを、ここでは金融業者とまとめて表現します。

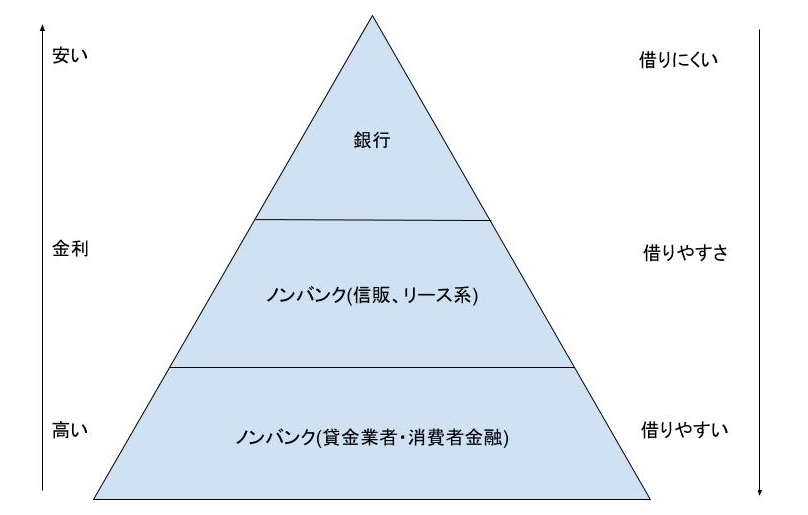

金融業者のピラミッド構造というものがあり、銀行はその頂点に君臨します。

下図を参考

- 頂点に立つ銀行は、金利が安い代わりに、借入の審査が厳しく借りにくい。

- 中間にある信販・リース系のノンバンクと言われる金融業者は、金利は3%~5%内(なかには5%を超える業者もあります。)で審査はゆるく借りやすい。

- 最下層の貸金業者は、金利が高く、借入の審査は甘い。

ピラミッドには入れていませんが、そのほかに違法業者と言う法外な金利を要求する業者がありますが、これは論外です。

会社運営するうえで、中間層の信販・リース系までは資金調達テクニックとしてよく使われます。

しかし、最下層の貸金業者は、金利が10%を超えるところもあるので、絶対に使ってはいけません。

これを使ってしまったら会社は終わりだと思ってください。

10%を超える金利で会社がうまく運営できるわけがありません。

[ad#ad-1]

社長個人のカードローンも同様です

よくあるケースで、銀行の担当者から提携先のカードローンを作ってほしいと言われることがあります。

これは社長個人の名義でカードローンを作るのですが、だいたい50万ほど枠を作ってくれます。

銀行の提携先(または子会社)のカードローンなので、一般的な貸金業者に比べると、少しは良心的です。

あくまで「貸金業者と比べると」良心的だということなので、やはり金利が高い金融商品の部類に入ります。

良心的な金利ですが、やはり5%~10%ほどの金融商品です。

カードローンを作るだけで、使わなければいいのですが、資金繰りが厳しくなると、使ってしまいたくなるのが普通の心理です。

「持ってるだけ」「作るだけ」

気持ちはわかりますが、出来れば手元にあるカードにハサミを入れてください。

これを借りてしまうと、もう取り返しがつかない第1歩を踏み出すことになります。

[ad#ad-1]

金利は御社の信用度

金利が高い or 安いは会社の信用度で決まります。

会社の信用度が低いと金利は高くなります。

最初は銀行から借り入れで来ていたのに、だんだん銀行が貸してくれなくなった。

貸してもらえないからと言ってノンバンクに走ると、ドンドン信用度は落ちていき、金利が高いところじゃないと借りれなくなります。

こうなると会社は火の車です。

気づいた時には取り返しがつかないほど火が延焼し、消化できなくなります。

最後にもう一度いいます。

会社を正常に運営したいなら、絶対に5%超の借入をしてはだめです。

[ad#ad-3]