目次

「いまどれぐらい会社にお金があるのか」がわかる

今回の記事は貸借対照表についてです。

この記事は、貸借対照表のことが全くわからない方向けに書いています。

社長業をされている方なら1度は耳にしたことがある「貸借対照表」(「たいしゃくたいしょうひょう」と読みます)ですが、誰しもが口にするのが「見方がわからない」「何をみるのかわからない」という声をよく聞きます。

貸借対照表と一緒に出てくる「損益計算書」(「そんえきけいさんしょ」と読みます)は、売上や経費があって利益があるので、比較的とっつきやすく、身近に感じることができるものです。

それでは、一言でいうと貸借対照表は何を見るためのものなのでしょうか?

その答えはズバリこれです。

「いまどれぐらい会社にお金があるのか?」をみるためのもの

会社にとっても社長にとっても、売上や利益と同じぐらい重要なことは、会社を運営するために「お金がいくらあるのか」です。

”そんなの通帳をみればわかるじゃん”と言われるかもしれませんが、会社には預金以外にも現金や小切手、そのほかに商品(在庫)や未回収の売上代金など、お金と考えるべき財産がたくさんあります。

これらをひと目で見ることができるのが貸借対照表です。

貸借対照表は他にもいろんなことを見ることができますが、貸借対照表を見れるようになるための第1歩は「いまどれぐらい会社にお金があるのか?」をみるためのもの

これだけを知ってもらえれば大丈夫です。

・貸借対照表は「いまどれぐらい会社にお金があるのか」をみるためのもの

・会社には現金や預金以外に、小切手や商品など、お金と同等と考える財産がたくさんある

[ad#ad-1]

そもそも貸借対照表って簡単に言うと何?

損益計算書は、売上や経費があって利益があります。

これを普段の生活に置き換えると「おこづかい帳」や「家計簿」と言うことができます。

「おこづかい帳」や「家計簿」も収入があって支出があって、いくら残ったかを見ることができますので、会社でいう損益計算書と同じ位置づけになります。

それでは貸借対照表を、普段の生活に置き換えるとどうなるのでしょうか?

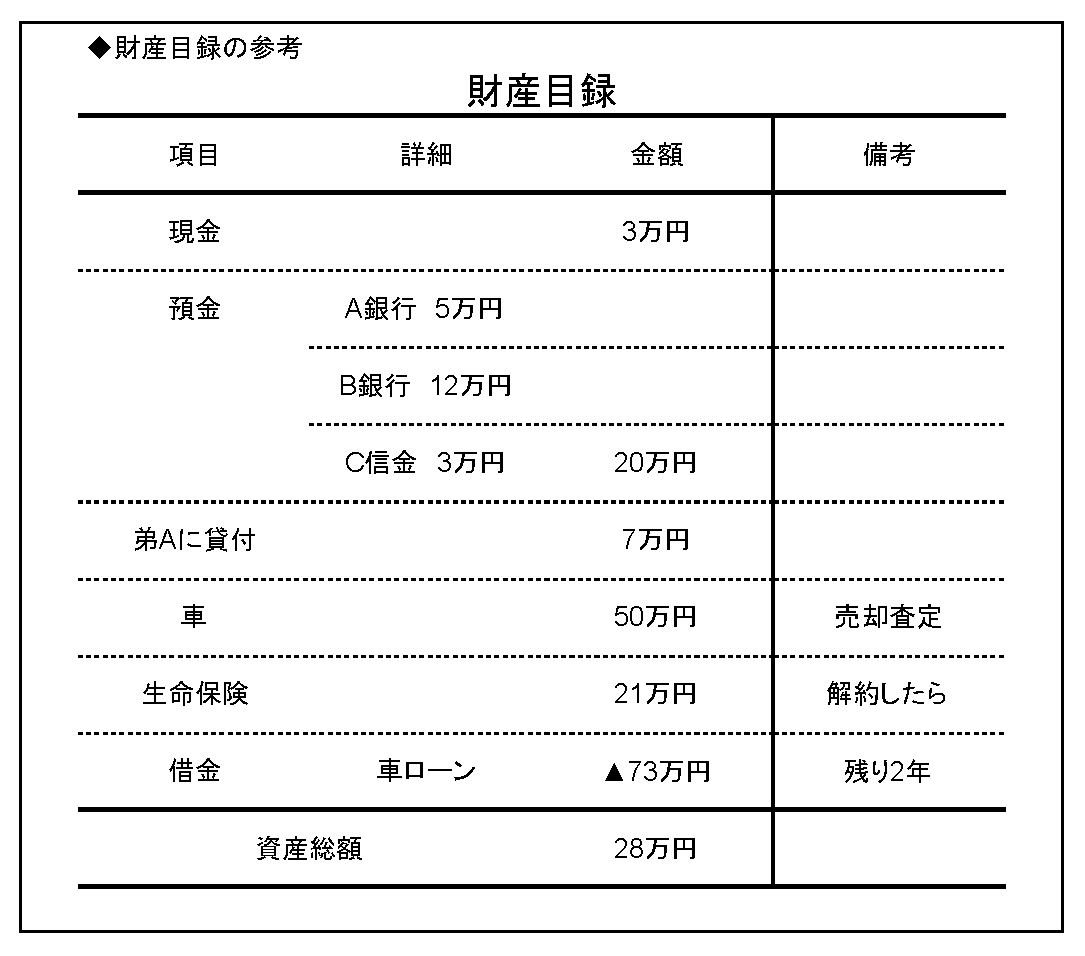

それは「財産目録」です。

「財産目録」は相続財産があるところなどでは作られますが、一般家庭ではほとんど作ることがないため初めて聞いたと言われる方も多いかと思います。

読んで字のごとく「財産」の「目録(リストまたは目次のこと)」です。

今風に「財産リスト」の方がわかりやすいですね。

貸借対照表を簡単に言うと「会社の財産リスト」と言えます。

・損益計算書は会社の「おこづかい帳」または「家計簿」

・貸借対照表は会社の「財産リスト」

財産目録(財産リスト)とは具体的にどんなもの?

財産目録は、財産のリストなので財産をリストアップしたものなのですが、プラスの財産だけでなく借金などのマイナスの財産(「負債」と言います)も含めて書きます。

現金がいくらあって、預金がいくらある。

お金を貸している残高や、車の売却査定額などを入れて、借金を差し引けば、純粋な自分の財産がわかります。

これが財産目録です。

この財産目録を、会社用にしたのが貸借対照表と思ってください。

・財産目録には借金などのマイナスの財産も含める

・借金を差し引いて、自分の純粋な財産がわかる

[ad#ad-2]

貸借対照表を見れるようになると何がわかるのか?

貸借対照表が見れないと悩まなくても大丈夫です。

少しずつ目を慣らして、ポイントを押さえて貸借対照表が理解できるようになればいいのです。

第1章で説明した「いまどれぐらい会社にお金があるのか」がわかる以外に、貸借対照表を見れるようになると大きく分けて下記の3つがわかるようになります。

- 資金繰りが安定しているかどうか

- 掛け売りの回収が正常にできているかどうか

- 会社全体の安定性はどうか

上の3つと第1章のまとめを見ていただくと共通しているものが見えてきませんか?

すべてに共通するもの、それは「安定」です。

損益計算書が「会社の収益性」を見るのに対して、貸借対照表は「会社の安定性」を見るものなのです。

・貸借対照表を知る第1歩「いまどれぐらい会社にお金があるのか」を見るためのものと知る。

・損益計算書は「会社の家計簿」であり、貸借対照表は「会社の財産リスト」である。

・貸借対照表は「会社の安定性」をみるものである。

[ad#ad-3]