目次

社長個人の節税対策にはもってこいの小規模企業共済

今回の記事は、経営者のリスクマネジメントについてです。

この記事を特に読んでいただきたい方は「保険の見直しをしている人」 「所得税の節税対策を探している人」です。

小規模企業共済とは、中小企業基盤整備機構がやっている国の共済制度です。

その内容は、個人事業主が事業を廃止した場合や会社等の役員が役員を退職した場合など、第一線を退いたときに、それまで積み立てた掛金に応じた共済金を受け取れる制度です。

[ad#ad-1]

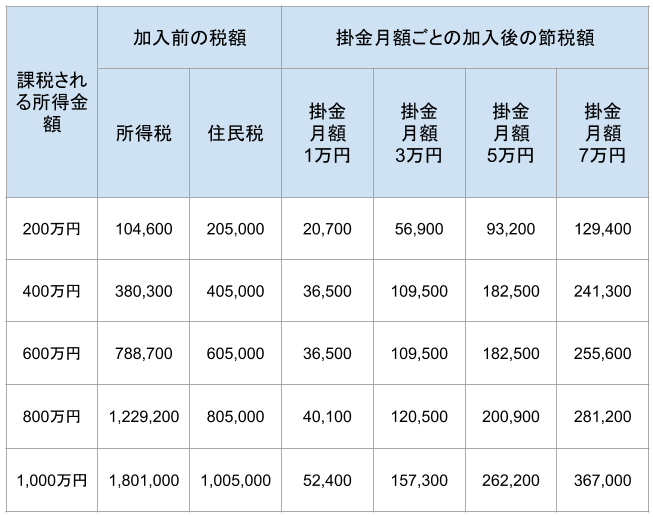

メリット①:掛金は全額が所得税の所得控除の対象になる

所得控除の対象なので、共済を払った分の所得税が安くなるわけではありません。

所得と掛金に応じた節税額の一覧がありましたので参考にしてください。

掛金の全額所得控除による節税額

メリット②:契約者貸付制度がある

契約者貸付も可能です。

掛金の範囲内に限られますが、掛金の7割~9割を貸付してくれます。

金利も最大で1.5%と、かなり良心的な金利となっています。

様々な契約者貸付の制度がありますので、詳しくは下記のリンクからホームページをご覧ください。

以前、インタビューをさせていただいた、博多とよ唐亭の豊永社長は、ドン底まで落ちた時、最後の最後にこの契約者貸付の制度を利用してスタートした2坪のお店から復活劇が始まったそうです。

参考:最初のお店は2坪からスタートした/博多とよ唐亭:豊永社長

参考:ドン底から這い上がった逆転人生!20店舗まで成長した店舗経営術/博多とよ唐亭:豊永社長

メリット③:共済金(解約手当金)の受取は一括と分割が選べる

解約事由が生じた時に、共済金を受け取る場合、一括と分割を選ぶことができます。

いわば社長の退職金なので、引退と同時に退職金を一括で受けとるか、年金と同じように分割で受け取ることができます。

※詳しい共済金受取の内容については下記のリンクからホームページをご覧ください。

小規模企業共済・共済金(解約手当金)について

中小企業の社長は、昨今では退職金をもらえるケースが減ってきています。

会社のおかれた環境の悪化や、ビジネスの移り変わりの早さで、利益を出すのが難しくなってきているため、過去の遺産を食いつぶす経営になっています。

そのため、自分の退職金は自分で積み立てておく必要があるのです。

[ad#ad-2]

投資効率で考えても、意外に利回りが高い

小規模企業共済を払った分、所得税が安くなります。

その安くなった分を掛金の減額(利息)と考えると、下記のような利回りになります。

毎月1万円、所得200万、30年かけ続けた場合

30年間の掛金 ⇒ 1万円×12か月×30年=360万円

30年間の節税額 ⇒ 20,700円×30年=621,000円(62万円)

30年で共済を解約した場合の返戻金 ⇒ 4,348,000(共済金A)

利回りの計算

4,348,000 - ( 360万円 - 62万円 )= 1,369,000円の利息

1,369,000 ÷ 360万円 ÷ 30年 = 1.26%

利回り1.26%ですが、普通預金の金利0.001%に比べると1000倍ですから高いと言えると思います(笑)

小規模企業共済についての詳しい内容は、中小企業基盤整備機構のホームページをご覧ください。

中小企業基盤整備機構・小規模企業共済について

[ad#ad-3]